尾形です。

僕は45歳までにサイドFIREを目指しています。

今回は具体的にどんな計画でサイドFIREを実現しようとしているのかご紹介したいと思います。

現在、実践しているインデックス投資・成長株投資・高配当株投資により45歳までにサイドFIREを実現します。

・年収と支出は現在と捨て置き

・戸建てやマンション購入はしない(賃貸)

・子どもは1人を想定

上記の設定を置きつつも、年収はどんどん上げていく想定です。

子どもは1人を想定収入は今後もどんどん増やしていく想定で、現実的に1つ職位が上がりさえすれば、200万円ほど年収が上がります。

今の職場で1つ上の職位に上がれば年収は200万円ほどアップします。

1つ上の職位までは社内政治が絡まないレンジであり、頑張れば数年内には実現できるかと思います。

一方で支出に関しては、子ども1人あたり月10万円くらいの負担を想定していますが、奥様の収入も少なからずありますので、年収増と負担増のバランスはトントンor若干のプラスくらいではないかと考えています。

よって、シミュレーションには年収増と負担増の双方を加味しておりません。

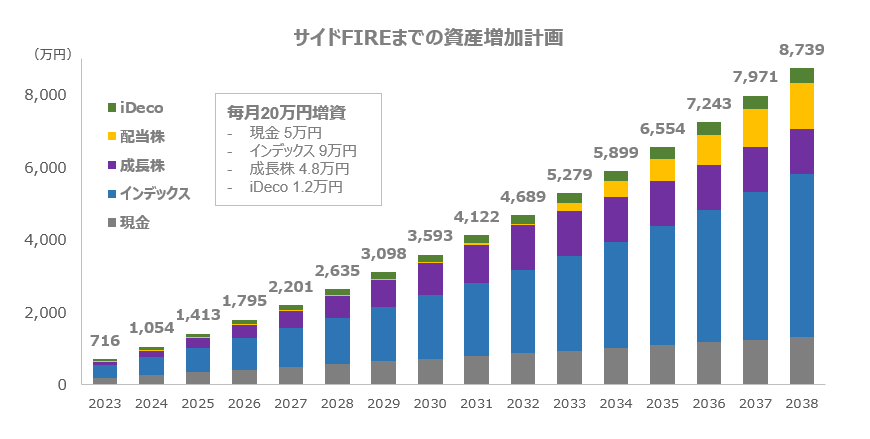

45歳でサイドFIREを目指すとなると、やはり入金はストレッチが必要です。

・毎月20万円(積立nisa3.3万円+iDeco1.2万円+他投資10.5万円+現金5万円)

・業績賞与から60万円(投資45万円+現金15万円)

この想定で推移すれば、年間300万円ずつ入金が可能です。

加えて年間利回りが7~8%ほどで推移すれば、45歳時点で7500万円の資産を築ける算段です。

利回り7~8%って結構大変ね…

投資資産7500万円があれば年間300万円程度の利回りが発生し、サイドFIREは現実味を帯びてくる・・・といった具体です。

入金に関しても、現在の収入を考えると若干ストレッチせねばなりません。

加えて、サイドFIRE後も年間300万円+労働収入の生活になるため、本業年収の増加に合わせて生活レベルを上げてしまうと、サイドFIREは到底実現できないものになります。

FIREまでの道のりは平坦なものではないですが、自分の夢のためにも気を抜かず取り組んでいきたいと思います。

以上が僕のサイドFIREのプランです。

まだまだ粗々ですが、軌道修正しつつ前進していきたいと思います。

では、素敵な投資ライフをお楽しみください。