iDeCo の恒久化でiDeCoは不要になる……

こんな話を聞いたことはないでしょうか?

まだ先の話になりますが、現行のNISAが2024年から新しい形となります。

改正のポイントは後ほど解説しますが大きなポイントは「非課税期間の無期限化」です。

これまで通常NISAは5年間、つみたてNISAは20年間の非課税期間でしたが、これらの期間制限は廃止されます。

NISAが恒久化になるならiDeCoやめようかな…

Twitterなどでこうした意見も聞こえてきています。

今回発表された新NISAの年間投資額の上限は360万円です。

多くの人にとって新NISAを満額投資して、なおかつiDeCoも満額投資するのは現実的ではありません。

したがって「新NISA・iDeCoどちらにどの程度投資するか」は多くの投資家が直面する選択になるのです。

今回は新NISAとiDeCoどちらに投資すべきか、といったテーマを解説していきたいと思います。

新NISA改正のポイント

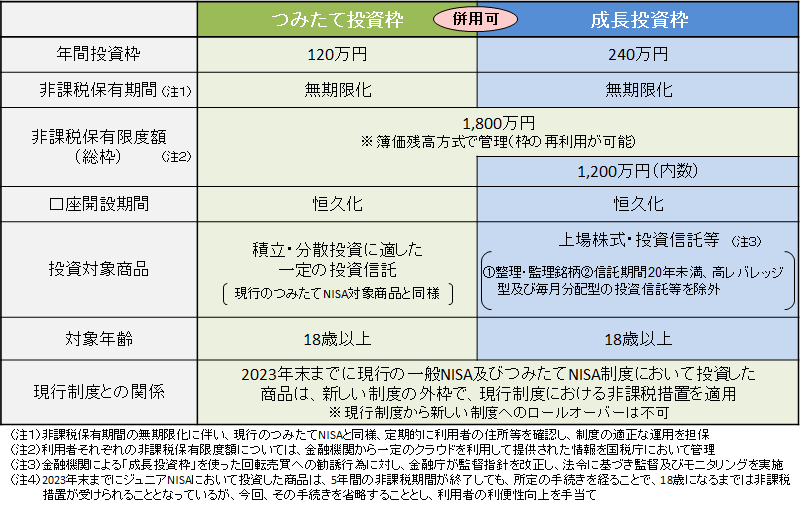

金融庁から発表されている新NISAの概要は以下の通りです。

やや小難しく記載されているので、改正のポイントを絞って解説していきます。

①NISAとつみたてNISAの併用が可能に

②制度期限と非課税期間の恒久化(無期限化)

③年間投資額(≒生涯投資額)の拡大

では、一つずつ解説していきます。

①NISAとつみたてNISAの併用が可能に

こう書くと語弊があるのですが、現行の通常NISAとつみたてNISA(のようなもの)が併用可能な仕組みとなっています。

これまでのNISAではどちらか一方を選ぶ必要があり、通常NISAでは個別株などを年間最大120万円で5年間、つみたてNISAは投資信託などを年間最大40万円で20年間、非課税で保有することができました。

新NISAでは「つみたて投資枠」と「成長投資枠」を併用することができます。

「つみたて投資枠」で投資信託を積立投資しながら、「成長投資枠」で個別株やETFの投資が可能となります。

まさに「現行NISAのハイブリッド」。

一つの制度でかなり自由度が高い投資をすることが可能になりました。

②制度期限と非課税期間の恒久化(無期限化)

前述の通り、現行の通常NISAは5年間、つみたてNISAは20年間という非課税期間の縛りがありましたが、新NISAではこれらの非課税期限がなくなります。

また、通常NISAは2023年まで、つみたてNISAは2042年までの時限的な制度でしたが、これらの制度期限もなくなります。

つまり、いつからでも始められて、いつまでも非課税が続く制度です。

③年間投資額(≒生涯投資額)の拡大

最後に年間で投資できる上限額も新NISAから拡大されます。

通常NISAは年間120万円、つみたてNISAは年間40万円が年間上限額でした。

これを生涯投資額にすると、通常NISAは600万円(年120万円×5年間)、つみたてNISAは800万円(年40万円×20年間)です。

新NISAでは最大年間360万円、生涯投資額は最大で1800万円まで投資が可能です。

| 通常NISA | つみたてNISA | 新NISA | |

|---|---|---|---|

| 年間投資額 | 年間120万円 | 年間40万円 | 年間360万円 つみたて枠:120万円 成長枠:240万円 |

| 生涯投資額 | 600万円 | 800万円 | 1800万円 うち成長枠:1200万円 |

ちなみに現行NISAとの違いとして「売却時の非課税枠の復活」が新NISAでは認められます。

たとえば、現行の通常NISAでは年間120万円の投資上限に対して、購入した商品を売却した(保有しなくなった)としても120万円の枠は復活しませんでした(つみたてNISAも同様)

一方、新NISAでは年間360万円の投資上限に対して、投資した100万円分を売却した場合には、(トータルで年間360万円を超えていたとしても)追加で100万円の投資が可能となります。

こんな具合に新NISAは最高の制度です。

では、ここからが本題。新NISAによりiDeCoは不要になるのでしょうか?

新NISAでiDecoは不要になる?

結論、私は新NISAとiDeCoは併用した方がよいと考えています。

一応、おさらいとして現行NISAとの比較の観点からiDeCoの利点を整理しました。

①65歳まで運用可能で、NISAより非課税期限が長い

②自営業者(第1号被保険者)は現行NISAより多額の投資が可能

③掛金全額を所得控除できる

ただ、上記はあくまで現行NISAとの比較。

今回のNISA改正によってiDeCoの①②の利点は消滅しました。

非課税恒久化だし、つみたて枠でも月10万まで可能だしね

唯一残るのは「③掛金全額を所得控除できる」点ですが、この利点は生かさない理由はないと考えています。

なぜなら、所得控除は運用益とは異なり、積立をする限りは「確実に得られる利益」だからです。

たとえば、年収500万円の人が毎月2万円をiDeCoに投資した場合、年間で48,000円の節税効果があります。

年間24万円の入金で確実に4.8万円を得られるのです。利回り20%(4.8万÷24万)がほぼ保証されているようなものなのですから、これは絶対に活用した方がよいと考えています。

もちろん年収が高くなるほど利点は大きいです

「それでもiDeCoに回す月2万円分を新NISAにプラスオンした方がいい。なぜなら、所得控除は単年ごとの利益だが、積立投資なら複利でどんどん増える。単年での比較ならiDeCoかもしれないが、長期で見れば新NISAの方がいい」

こういう意見も聞こえてきそうですが、私の答えはシンプルで

「所得控除で得られた節税分も新NISAに突っ込み続ければいい」です。

以上が新NISAとiDeCoを併用すべき理由です。

「まずiDeCoを満額活用し、その他資金で新NISAに投資。iDeCoの所得控除分も新NISAに投資する」のがベストな選択ではと考えています。

新NISAとiDeCo併用に注意が必要なケース

ただし「全ての人が併用すべきか」というと、そうではないと思います。

併用を考えるうえで注意すべきなのは以下の2ケースと考えています。

① 収入がない専業主婦(夫)など

② 自営業者(第1号被保険者)

① 収入がない専業主婦(夫)など

理由は単純で所得控除のメリットが享受できないからです。

所得控除ができなければ「60歳まで引き出しできない」縛りのある制度でしかありません。

いつでも引き出し可能な点も踏まえ、新NISA一本での投資で問題ないと思います。

②自営業者(第1号被保険者)

第1号被保険者のiDeCo掛金上限は月6.8万円です。

ここで問題になるのは「iDeCoにどの程度投資するか」という問題です。

第2号被保険者(サラリーマンや公務員)はiDeCoの掛金上限も少なく、とくに考えずにiDeCo満額というチョイスでもよいでしょうが、第1号の場合にはそうはいきません。

iDeCoは「60歳まで引き出せない」というデメリットがあるので、この点を考慮して「新NISAへの投資金額」と「iDeCoへの投資金額」のバランスを取る必要があると思っています。

毎月入金可能な金額、ご自身の年齢、資金の使途(教育資金や住宅資金とするなら新NISA)によって、両者の最適なバランスは異なるでしょう。

以上、併用に注意が必要なケースのご紹介でした。

おわりに

いかがでしたでしょうか。

新NISAは自由度が高い制度な分、投資家それぞれの選択が重要になりそうです。

iDeCoの相対的な利点は減りつつありますが、所得控除は最大のメリットですので、ぜひ活用することをおすすめします。

投資は自己責任だぞ!

お決まりのセリフを言ってもらったところで、今回は終いにしたいと思います。

では、素敵な投資ライフをお過ごしください!